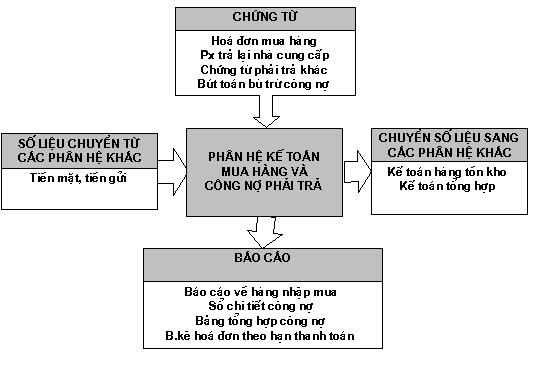

KẾ TOÁN MUA HÀNG VÀ CÔNG NỢ PHẢI TRẢ

ü Theo dõi tổng hợp và chi tiết hàng mua vào theo mặt hàng, nhà cung cấp và hợp đồng.

ü Tính thuế GTGT của hàng hoá mua vào.

ü Theo dõi các khoản phải trả, tình hình trả tiền và tình trạng phải trả cho các nhà cung cấp.

ü Cập nhật các phiếu nhập mua: nội địa, nhập khẩu, chi phí mua hàng, hoá đơn mua dịch vụ.

ü Cập nhật các phiếu xuất trả lại nhà cung cấp.

ü Cập nhật các chứng từ phải thu khác và chứng từ bù trừ công nợ.

ü Theo dõi theo VNĐ và ngoại tệ

ü Phân hệ kế toán mua hàng và công nợ phải trả liên kết số liệu với phân hệ kế toán tiền mặt, tiền gửi để có thể lên được các báo cáo công nợ và chuyển số liệu sang phân hệ kế toán tổng hợp, kế toán hàng tồn kho.

Sơ đồ tổ chức của phân hệ kế toán mua hàng và công nợ phải trả

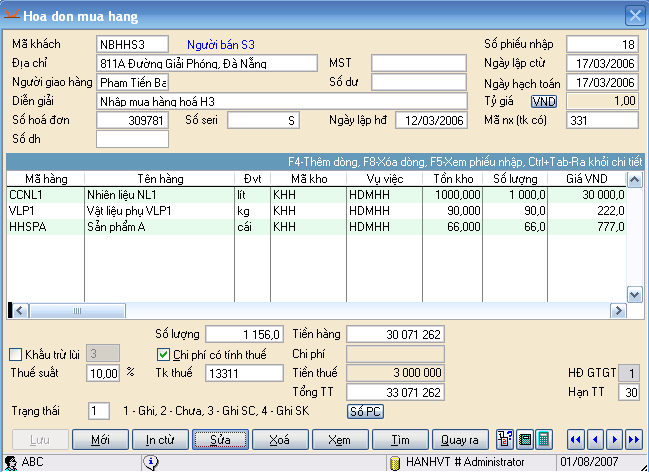

1.1 Phiếu nhập mua hàng.

Đường dẫn: Kế toán mua hàng và công nợ phải trả/Cập nhật số liệu/Phiếu nhập mua hàng (phiếu nhập khẩu,HĐ dịch vụ, HĐ trả lại nhà cung cấp…)

Khi mua hàng về có theo dõi tồn kho thì ta sẽ phải sử dụng phiếu này để nhập.

Trên phiếu này ta cần phải nhập các thông tin sau:

ü Mã khách: Dòng này để nhập tên nhà cung cấp ta có thể đánh trực tiếp mã vào đây hoặc có thể đánh từ nằm trong tên khách. Ví dụ tên khách là “ Công ty thực phẩm miền Bắc” thì ta chỉ việc đánh chữ “ Bắc “ hoặc “ Miền” là tự động chương trình sẽ loát ra đúng khách đó. Trường này nhằm giúp ta theo dõi công nợ theo từng nhà cung cấp và phục vụ cho việc kê thuế GTGT đầu vào.

ü Người giao hàng: Ta tự nhập vào.

ü Diễn giải: Ta tự nhập vào

ü Số hoá đơn, số seri, ngày lập hđ: Nhập vào để phục vụ cho việc kê khai thuế GTGT đầu vào.

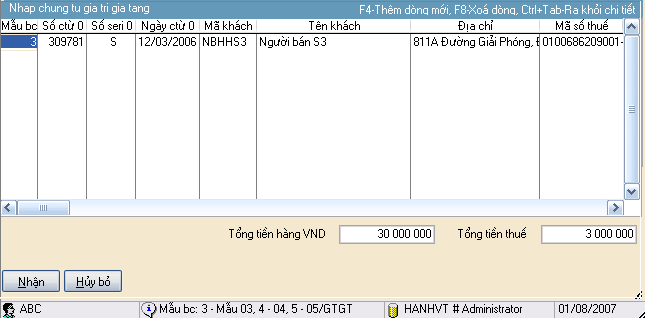

ü TK Thuế: Ta nhập TK thuế ( 13311)để kê thuế khi đó sẽ bật ra 1 màng hình kê thuế để ta kiểm tra các thông tin về thuế trước khi in ra bảng kê thuế GTGT đầu vào.

Màn hình nhập liệu có dạng như sau:

sau khi kiểm tra các thông tin trên màn hình nhập thuế GTGT trên là đúng thì bấm phím “ Nhận” để nhận thông tin về thuế ở trên

1.2 Phiếu nhập khẩu: Màn hình của phiếu nhập khẩu có dạng như sau:

Phiếu này được dùng vào các thông tin cho hàng hoá nhập khẩu, phiếu này tương tự như phiếu nhập mua chỉ khác ở chỗ là thêm thuế nhập khẩu (nếu có)

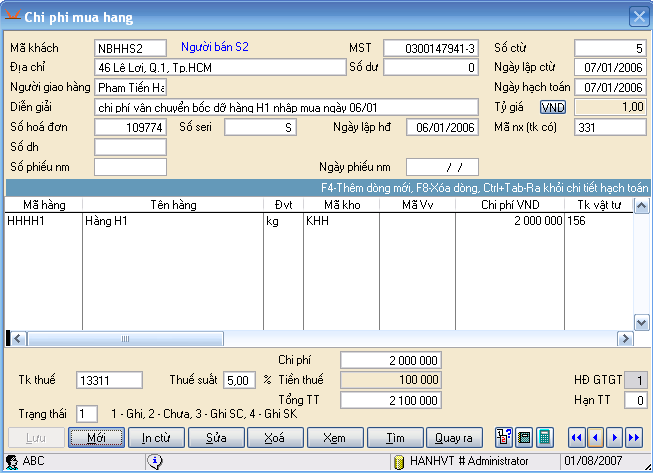

Phiếu này được sử dụng trong trường hợp nhà cung cấp và người vận chuyển là 2 đối tượng khác nhau và có hoá đơn GTGT cho việc vận chuyển hàng hoá. Khoản chi phí này có thể được kê thuế đầu vào ( nếu có) và phân bổ cho nhiều mặt hàng khác nhau để tính vào giá trị hàng nhập mua.

Màn hình cập nhận số liệu của phiếu nhập chi phí mua hàng có dạng như sau:

Trong trường hợp doanh nghiệp mua dịch vụ thì có thể vào Hoá đơn dịch vụ này để nhập. Hay trường hợp mua hàng hoá mà không theo dõi tồn kho thì cũng vào phiếu này để cập nhật.

Các báo cáo liên quan đến công nợ phải trả gồm có:

Ø Sổ chi tiết công nợ của một khách hàng

Ø Sổ chi tiết công nợ lên cho tất cả các khách hàng

Ø Sổ tổng hợp công nợ chữ T của một khách hàng

Ø Bảng cân đối số phát sinh công nợ của các khách hàng trên một tài khoản

Ø Bảng cân đối số phát sinh công nợ của các khách hàng trên nhiều tài khoản

Ø Bảng tổng hợp số dư công nợ cuối kỳ

Ø Bảng tổng hợp số dư công nợ đầu kỳ

Ø Bảng kê phiếu nhập

Ø Bảng kê phiếu nhập hoá đơn dịch vụ

Ø Bảng kê phiếu nhập của một mặt hàng

Ø Tổng hợp hàng nhập mua

Ø Báo cáo hàng nhập nhóm theo hai chỉ tiêu

Ø Sổ nhật ký mua hàng hoá/dịch vụ

Các thao tác trên báo cáo mua hàng cũng như phân hệ tiền mặt tiền gửi