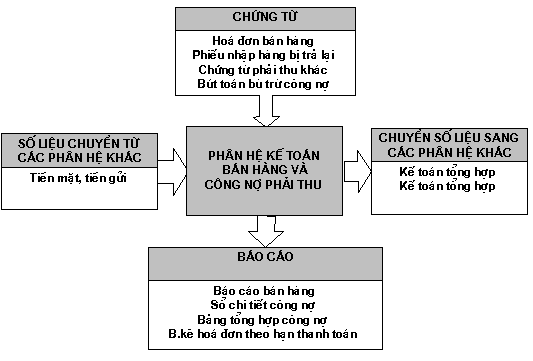

KẾ TOÁN BÁN HÀNG VÀ CÔNG NỢ PHẢI THU

ü Cập nhật các hoá đơn bán hàng, bao gồm hoá đơn bán hàng hoá và hoá đơn bán dịch vụ.

ü Cập nhật các phiếu nhập hàng bán bị trả lại.

ü Theo dõi tổng hợp và chi tiết hàng bán ra.

ü Theo dõi bán hàng theo bộ phận, cửa hàng, nhân viên bán hàng, theo hợp đồng.

ü Tính thuế GTGT của hàng hoá bán ra.

ü Theo dõi các khoản phải thu, tình hình thu tiền và tình trạng công nợ của khách hàng.

ü Phân hệ kế toán bán hàng và công nợ phải thu liên kết số liệu với kế toán tiền mặt, tiền gửi để có thể lên được các báo cáo công nợ và chuyển số liệu sang phân hệ kế toán tổng hợp và kế toán hàng tồn kho.

Sơ đồ tổ chức của phân hệ kế toán bán hàng và công nợ phải thu

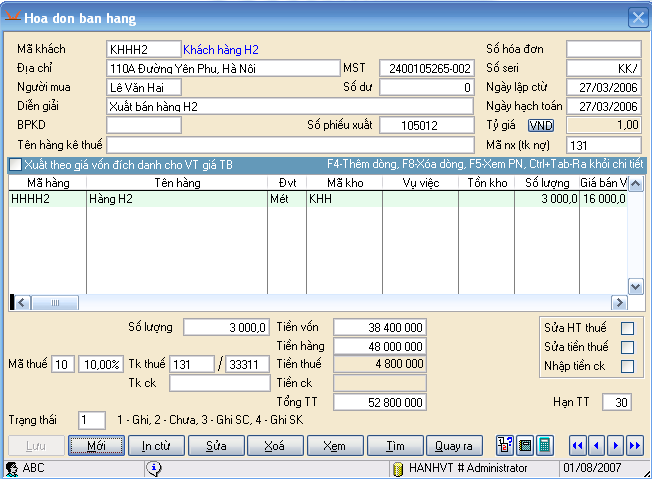

1.1 Hoá đơn bán hàng kiêm phiếu xuất kho

Đường dẫn: Kế toán bán hàng và công nợ phải thu/ cập nhật số liệu/ Hoá đơn bán hàng kiêm phiếu xuất kho.

Trên hoá đơn bán hàng kiêm phiếu xuất kho này cấn vào các thông tin lần lượt theo từng trường hợp sau:

ü Mã khách: Ta nhập má khách hàng đó vào trường “ mã khách” phần mềm sẽ tự động chọn đúng khách hàng đó cho ta, khách hàng này đã được thiết lập trước ở trong danh mục khách hàng. Ngoài ra chúng ta cũng có thể thêm khách hàng mới ngay khi chúng ta lập chứng từ. Chúng ta có thể tìm kiếm nhanh bằng các phím chức năng F5 – tìm theo tên, Ctrl + F/G.

ü Địa chỉ: Sẽ tự động sinh ra khi gõ vào mục Mã khách.

ü BPKD: Đó là bộ phận kinh doanh nhằm giúp kế toán theo dõi doanh thu doanh thu bán hàng cho từng nhân viên kinh doanh và những bộ phận khác.

ü Nhóm hàng:Khi kê thuế ta chỉ muốn kê đại diện một mặt hàng náo đó thì ta đánh vào dòng đó..

ü Số hoá đơn: , Số seri: Nhập vào để phục vụ cho việc kê thuế GTGT đầu ra của doanh nghiệp.

ü Mã nx ( TK nợ): Để định khoản TK ghi nợ. Các TK doanh thu, giá vốn..sẽ được tự động đưa ra sau khi ta vào đầy đủ các thông tin ở trong danh mục hàng hoá vật tư. (Đường dẫn: Kế toán hàng tồn kho/ Danh mục từ điển/ Danh mục hàng hoá vật tư )

Sau khi cập nhật hoá đơn bán hàng kiêm phiếu xuất kho thì chương trình sẽ tự động lên báo cá về bán hàng, kho hàng, báo cáo về công nợ phải thu ( Nếu bán hàng chịu), Bảng kê thuế GTGT đầu ra ở trong phần báo cáo thuế.

Lưy ý: Trường hợp trùng chứng từ

Khi bán hàng mà khách hàng thanh toán ngay bằng tiền mặt thì trường hợp này có 2 chứng từ phát sinh cùng một lúc đó là Hoá đơn bán hàng kiêm phiếu xuất kho và Phiếu thu tiền mặt. Trên cả 2 chứng từ này cùng có chung định khoản là:

Nợ TK1111/ Có TK5111, Có TK 33311

Với trường hợp này thì có hiện tượng trùng định khoản. Vậy phần mềm phải xử lý như sau: Vẫn nhập song song cả 2 chứng từ, khi đó Hoá đơnbán hàng chỉ phục vụ cho việc kê thuế GTGT đầu ra và báo cáo kho. Còn trên phiếu thu sẽ phải định khoản là Nợ TK 1111/ Có TK 5111, Có TK 33311. Để phục vụ lên sổ cái doanh thu, sổ cái thuế, sổ quỹ.

Các báo cáo liên quan đến công nợ phải thu gồm có:

ü Sổ chi tiết công nợ của một khách hàng

ü Sổ chi tiết công nợ lên cho tất cả các khách hàng

ü Sổ tổng hợp công nợ chữ T của một khách hàng

ü Bảng cân đối số phát sinh công nợ của các khách hàng trên một tài khoản

ü Bảng cân đối số phát sinh công nợ của các khách hàng trên nhiều TK

ü Bảng tổng hợp số dư công nợ cuối kỳ

ü Bảng tổng hợp số dư công nợ đầu kỳ

Trên các sổ chi tiết, tổng hợp và bảng cân đối số phát sinh người sử dụng có thể sửa trực tiếp chứng từ gốc như trong phân hệ tiền mặt tiền gửi.

Ø Bảng kê hoá đơn bán hàng

Ø Bảng kê hoá đơn bán hàng dịch vụ

Ø Bảng kê hoá đơn của một mặt hàng

Ø Báo cáo bán hàng chi tiết theo mặt hàng

Ø Báo cáo bán hàng nhóm theo hai chỉ tiêu

Ø Sổ nhật ký bán hàng hoá/dịch vụ

Các thao tác trên báo cáo bán hàng cũng như phân hệ tiền mặt tiền gửi.