Theo điểm b, khoản 1, điều 59 của Luật quản lý thuế:

Người nộp thuế khai bổ sung hồ sơ khai thuế làm tăng số tiền thuế phải nộp hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện khai thiếu số tiền thuế phải nộp thì phải nộp tiền chậm nộp đối với số tiền thuế phải nộp tăng thêm kể từ ngày kế tiếp ngày cuối cùng thời hạn nộp thuế của kỳ tính thuế có sai, sót hoặc kể từ ngày hết thời hạn nộp thuế của tờ khai hải quan ban đầu;

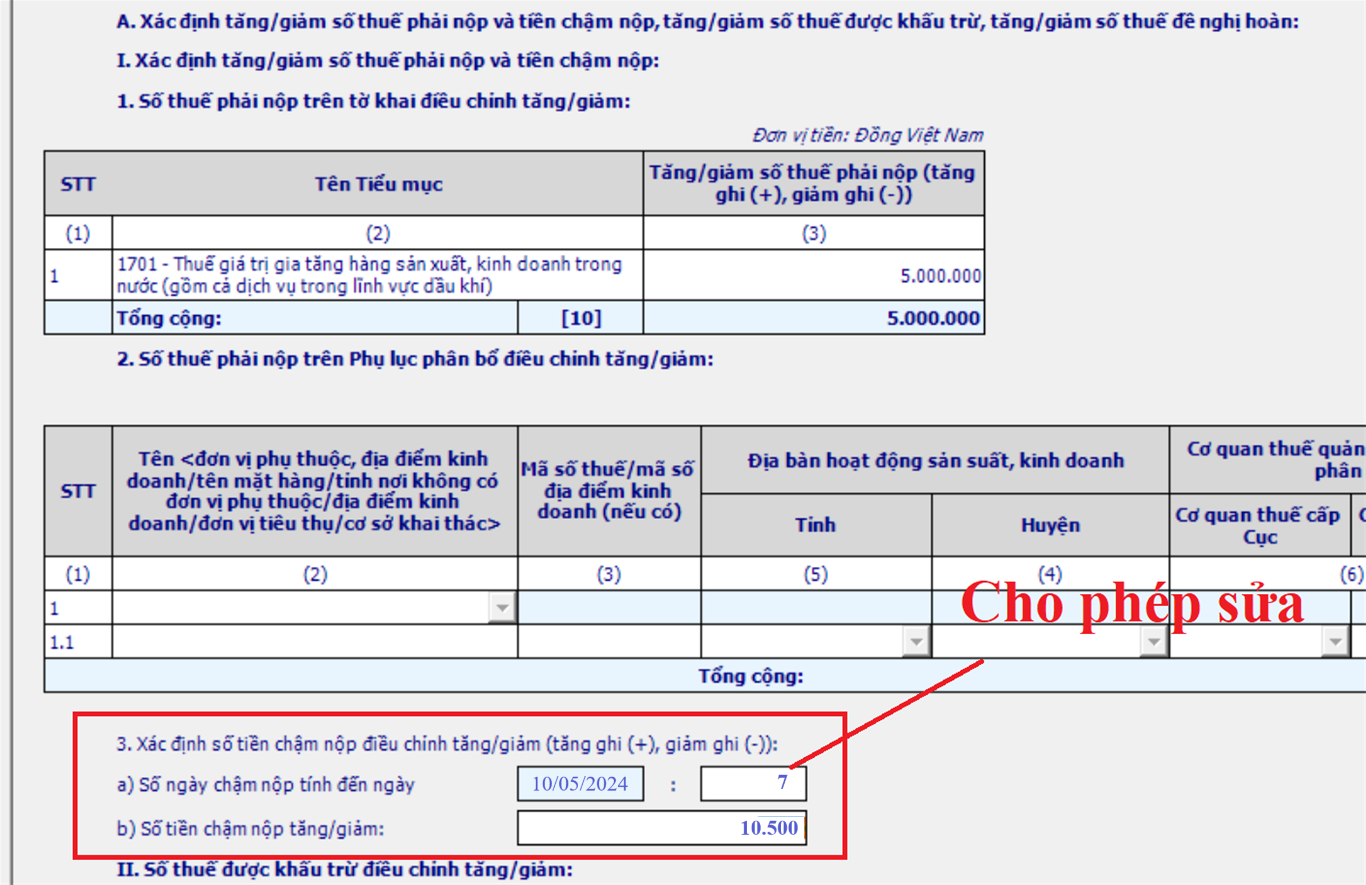

Ví dụ: Công ty VAFT kê khai thuế GTGT quý 1/2024 ra số tiền phải nộp là: 10.000.000đ

+ Ngày 15/04/2024: Đã nộp tiền thuế GTGT theo tờ khai thuế GTGT quý 1/2024 là 10 triệu vào ngân sách nhà nước

+ Đến ngày 10/05/2024: Công ty VAFT kê khai điều chỉnh bổ sung cho tờ khai thuế GTGT của quý 1/2024 làm tăng số thuế GTGT phải nộp thêm 5.000.000đ

+ Trên phụ lục tờ khai giải trình khai bổ sung điều chỉnh “01/KHBS” có thông tin tại mục 1, phần I, Phần A như sau:

+/ Chỉ tiêu 10 – Tăng/giảm số thuế phải nộp có kết quả dương = 5.000.000đ

* Tính số ngày chậm nộp:

+ Tính từ ngày kế tiếp ngày cuối cùng thời hạn nộp thuế của kỳ tính thuế có sai, sót

Thời hạn nộp thuế của quý 1/2024 là: chậm nhất là ngày 02/05/2023 (Do ngày 30/04 và 01/05 là ngày nghỉ lễ nên hạn nộp được chuyển sang ngày làm việc tiếp theo là ngày 02/05/2024) => Ngày kế tiếp của ngày 02/05/2024 là ngày 03/05/2024

=> Tính chậm nộp từ ngày 03/05/2024

+ Tính đến ngày liền kề trước ngày nộp tiền thuế vào NSNN (giả định công ty VAFT sẽ nộp số tiền thuế tăng thêm 5.000.000đ vào NSNN vào ngày 10/05/2024) thì ngày liền kề trước ngày 10/05/2024 là ngày 09/05/2024

=> Số ngày chậm nộp: 7 ngày (Tính từ ngày 03/05/2024 đến ngày 09/05/2024 = 9 – 3 +1)

*Tính số tiền chậm nộp:

Số tiền chậm nộp = 10.500đ (=5.000.000 x 0,03% x 7)

Theo khoản 7, điều 59 của Luật quản lý thuế:

Người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm số tiền thuế phải nộp hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện số tiền thuế phải nộp giảm thì được điều chỉnh số tiền chậm nộp đã tính tương ứng với số tiền chênh lệch giảm.

Theo khoản 3, điều 21 của Thông tư 80/2021/TT-BTC:

+ Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm nghĩa vụ thuế phải nộp thì người nộp thuế tự xác định số tiền chậm nộp được điều chỉnh giảm trên tờ khai bổ sung. Cơ quan thuế căn cứ thông tin quản lý nghĩa vụ của người nộp thuế để xác định số tiền chậm nộp được điều chỉnh giảm và thông báo cho người nộp thuế theo mẫu số 03/TTN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC.

+ Trường hợp cơ quan thuế, cơ quan nhà nước có thẩm quyền qua thanh tra, kiểm tra phát hiện số tiền thuế phải nộp giảm hoặc cơ quan thuế, cơ quan nhà nước có thẩm quyền có quyết định, thông báo giảm số tiền thuế phải nộp thì cơ quan thuế thực hiện điều chỉnh giảm số tiền chậm nộp đã tính tương ứng với số tiền thuế chênh lệch giảm và thông báo cho người nộp thuế theo mẫu số 03/TTN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC.

Theo điểm c, khoản 1, điều 59 của Luật quản lý thuế:

Người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm số tiền thuế đã được hoàn trả hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện số tiền thuế được hoàn nhỏ hơn số tiền thuế đã hoàn thì phải nộp tiền chậm nộp đối với số tiền thuế đã hoàn trả phải thu hồi kể từ ngày nhận được tiền hoàn trả từ ngân sách nhà nước;

Kế Toán VAFT mời các bạn tham khảo thêm: