BÀI 2 CÁCH THIẾT LẬP CÁC LOẠI DANH MỤC VÀ TẠO LẬP SỐ DƯ BAN ĐẦU CỦA CÁC TÀI KHOẢN

CÁCH THIẾT LẬP CÁC LOẠI DANH MỤC

VÀ TẠO LẬP SỐ DƯ BAN ĐẦU CỦA CÁC TÀI KHOẢN

Đường dẫn: Kế toán tổng hợp: Danh mục từ điển/ Danh mục tài khoản

Chương trình đã có danh mục tài khoản mẫu theo quy định của Bộ tài chính. Tuy nhiên để phù hợp cho hoạt động của từng doanh nghiệp thì ngườ sử dụng có thể thêm tài khoản mới. Lưu ý khi thêm tài khoản chi tiết thì phải có TK mẹ, đối với tài khoản công nợ thì phải để “ 1 TK theo dõi công nợ chi tiết và “ 0 không là TK sổ cái”

Đường dẫn: Kế toán bán hàng và công nợ phải thu/ Danh mục từ điển/ Danh mục khách hàng. Hoặc Kế toán mua hàng và công nợ phải trả/ Danh mục từ điển/ Danh mục khách hàng.

ü F4 – Thêm mới: Mã KH phải được viết bằng ký tự không dấu và không quá 8 ký tự. Vào tên khách hàng, địa chỉ và mã số thuế ( sẽ tự động cập nhật) lên bảng kê thuế…Tuỳ theo yêu cầu quản lý của người sử dụng có thể gắn nhóm KH để theo dõi doanh thu, công nợ của từng KH theo tiêu chí địa lý..

ü F3 - Sửa ( Khi thông tin về KH bị sai)

ü F8 – Xoá ( trước khi xoá phải kiểm tra KH này đã có phát sinh chưa, nếu có phát sinh phải xoá phát sinh trước rồi mới được xoá mã)

ü F6 - Đổi mã

ü F7 - In danh mục KH

ü F10 - Để sắp xếp

Một số lưu ý khi đặt mã khách hàng hay nhà cung cấp là: Không được phép đặt trùng mã: Ví dụ: Khách hàng A có mã là A thì không được phép đặt một khách hàng khác có cùng mã khách đó; Không được phép đặt lồng mã. Ví dụ Khách hàng A1 có mã là A thì không được phép đặt một khách hàng B nào đó có mã là A10 vì khi đó mã A1 sẽ nằm trọn trong mã A10 như vậy chương trình cũng không cho phép đặt mã theo cách đó.

Đường dẫn: Kế toán hàng tồn kho/ Danh mục từ điển/ Danh mục vật tư hàng hoá.

Kế toán hàng tồn kho/ Danh mục từ điển/ Danh mục kho hàng.

Cách đặt mã tương tự như Danh mục khách hàng, lưu ý riêng Danh muc hàng há vật tư chương trình cho phép đặt 15 ký tự, phải gắn đầy đủ cách tính giá, tài khoản kho, đơn vị tính. Tuỳ theo yêu cầu quản lý vật tư mà người sử dụng có thể gắn mã nhóm vật tư một cách hợp lý và cụ thể.

Đường dẫn: Kế toán chi phí giá thành/ cập nhật số liệu của các vụ việc/ Danh mục vụ việc hợp đồng.

Thường sử dụng cho những doanh nghiệp sản xuất và xây dựng co bản: chỉ cần thêm mã vụ việc ( 15 ký tự) và tên vụ việc. Riêng sản xuất khi thêm mã sản phẩm phải gắn thêm TK 154 để tính giá thành.

Nếu quản lý mua bán hàng, kho hàng, công nợ..theo hợp đồng hay theo 1 tiêu thức riêng nào đó đáp ứng yêu cầu quản lý thì cũng khai báo danh mục này nó cho phép lên báo cáo và coi như là 1 điều kiện để lọc báo cáo.

5.1 Vào số dư đầu kỳ các tài khoản không theo dõi công nợ:

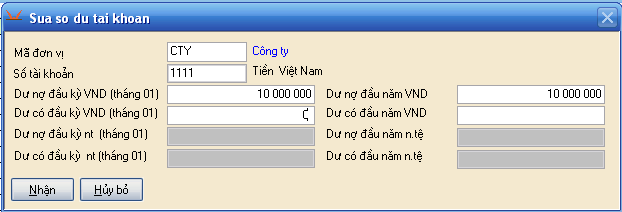

Đường dẫn: Kế toán tổng hợp/ cập nhật số dư ban đầu/ vào số dư đầu năm của các tài khoản khác. Ví dụ: TK111, 112, 133… Khi đó sẽ xuất hiện danh sách TK, nhấn F3 sẽ xuất hiện bảng như sau:

Khi cập nhật số dư đầu năm phải lưu ý các điểm sau:

ü Khi nhập số dư của các tài khoản ngoại tệ thì phải nhập cả số dư ngoại tệ.

ü Nếu sử dụng chương trình không phải bắt đầu từ đầu năm tài chính thì ngoài việc nhập số dư đầu kỳ còn phải nhập số dư đầu năm để có thể lên được bảng cân đối kế toán. Trong trường hợp này số dư đầu năm của các tài khoản công nợ được nhập cả dư nợ và dư có đồng thời trên một tài khoản.

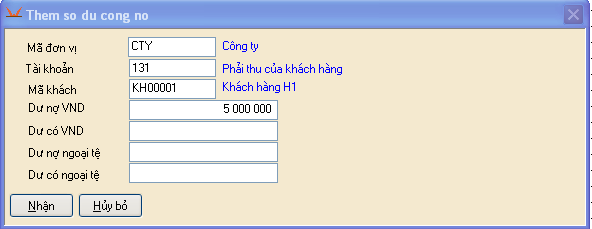

ü Đối với các tài khoản có theo dõi công nợ chi tiết thì số dư của các tài khoản này sẽ được chuyển sau khi vào số dư chi tiết của các đối tượng công nợ ở phân hệ kế toán công nợ phải thu và kế toán công nợ phải trả.

Đường dẫn: Kế toán tổng hợp/ Cập nhật số dư ban đầu/ vào số dư công nợ đầu kỳ. Ví dụ. TK 131, 331, 141, 3388, 1388…

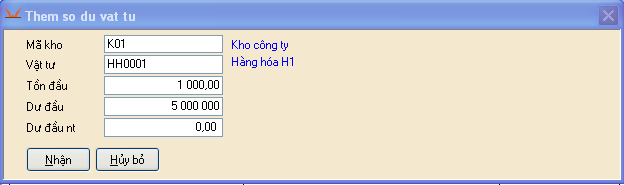

ü Nếu sử dụng giá trung bình thì đường dẫn là: Kế toán tổng hợp/ Cập nhật số dư ban đầu/ Vào kho đầu kỳ.

ü Nếu sử dụng giá nhập trước xuất trước: Kế toán tổng hợp/ Cập nhật số dư ban đầu/ Vào tồn kho đầu kỳ nhập trước, xuất trước.

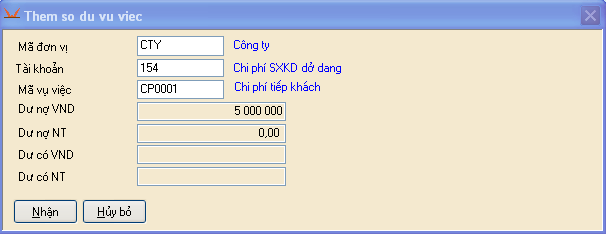

Đường dẫn: Kế toán tổng hợp/ cập nhật số dư ban đầu/ Vào số dư đầu kỳ của các vụ việc.

Sử dụng cho DN xây lắp, vào số dư đầu kỳ của các công trình (TK 154, 131)