RỦI RO LOẠI TRỪ CHI PHÍ DỊCH VỤ TỪ CÔNG TY MẸ: KHI NÀO CƠ QUAN THUẾ BÁC BỎ KHOẢN CHI?

RỦI RO LOẠI TRỪ CHI PHÍ DỊCH VỤ TỪ CÔNG TY MẸ: KHI NÀO CƠ QUAN THUẾ BÁC BỎ KHOẢN CHI?

Trong quá trình làm kế toán – thuế cho các doanh nghiệp có công ty mẹ, công ty con, đặc biệt là doanh nghiệp FDI hoặc tập đoàn nhiều pháp nhân, tôi thấy có một khoản chi rất hay bị “soi” khi thanh tra, kiểm tra thuế:

Phí dịch vụ trả cho công ty mẹ.

Ví dụ: phí quản lý, phí hỗ trợ kỹ thuật, phí tư vấn chiến lược, phí nhân sự, kế toán, pháp lý, IT, marketing, quản trị vùng…

Về nguyên tắc, không phải cứ trả cho công ty mẹ là bị loại. Nhưng cũng không phải cứ có hợp đồng, hóa đơn, chứng từ thanh toán là chắc chắn được tính vào chi phí được trừ.

Điểm mấu chốt là:

Doanh nghiệp Việt Nam có chứng minh được rằng dịch vụ đó thực sự được cung cấp, phục vụ trực tiếp cho hoạt động kinh doanh, tạo lợi ích cho mình, và mức phí phù hợp nguyên tắc giao dịch độc lập hay không.

Theo quy định chung về thuế TNDN, một khoản chi muốn được trừ cần đáp ứng các điều kiện cơ bản: thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh; có đủ hóa đơn, chứng từ hợp pháp; và với khoản từ 20 triệu đồng trở lên thì cần chứng từ thanh toán không dùng tiền mặt.

Nhưng với giao dịch liên kết, đặc biệt là phí dịch vụ nội bộ tập đoàn, yêu cầu không dừng ở đó.

Theo Nghị định 132/2020/NĐ-CP, chi phí dịch vụ giữa các bên liên kết được trừ khi dịch vụ có giá trị thương mại, tài chính, kinh tế; phục vụ trực tiếp cho hoạt động sản xuất kinh doanh; được xác định là dịch vụ mà trong điều kiện tương tự bên độc lập cũng sẵn sàng chi trả; và doanh nghiệp phải cung cấp được hợp đồng, chứng từ, hóa đơn, phương pháp tính phí, yếu tố phân bổ, chính sách giá của tập đoàn.

Nói nôm na, cơ quan thuế thường không chỉ hỏi:

“Có hóa đơn không?”

Mà sẽ hỏi sâu hơn:

Dịch vụ gì? Ai làm? Làm khi nào? Kết quả ở đâu? Vì sao công ty Việt Nam phải trả? Nếu thuê bên độc lập thì có trả mức như vậy không?

Một số trường hợp có rủi ro cao bị loại chi phí gồm:

1. Dịch vụ chỉ mang tính quản lý cổ đông

Công ty mẹ thực hiện các hoạt động để bảo vệ lợi ích đầu tư của chính công ty mẹ, như theo dõi vốn, lập báo cáo hợp nhất, kiểm soát đầu tư, họp cổ đông, quản trị cấp tập đoàn… Nếu các hoạt động này không tạo lợi ích trực tiếp cho công ty con tại Việt Nam, khoản phí phân bổ xuống rất dễ bị xem là chi phí phục vụ lợi ích cổ đông, không phải chi phí của doanh nghiệp Việt Nam.

2. Dịch vụ bị trùng lặp

Doanh nghiệp Việt Nam đã có phòng kế toán, phòng nhân sự, phòng pháp chế, phòng IT riêng nhưng vẫn bị phân bổ thêm phí “finance support”, “HR support”, “legal support”, “IT support” từ công ty mẹ mà không chứng minh được phần hỗ trợ thêm là gì.

Trường hợp này cơ quan thuế có thể đặt câu hỏi:

Công ty con đã tự làm rồi, công ty mẹ cung cấp thêm giá trị gì?

Nếu không trả lời được bằng hồ sơ cụ thể, khoản chi dễ bị bác.

3. Không chứng minh được dịch vụ thực tế đã cung cấp

Hợp đồng ghi rất đẹp, hóa đơn đầy đủ, thanh toán qua ngân hàng đầy đủ, nhưng không có email trao đổi, báo cáo tư vấn, biên bản nghiệm thu, timesheet, tài liệu bàn giao, ticket hỗ trợ, kết quả công việc…

Trong thực tế, đây là điểm yếu rất phổ biến. Kế toán có chứng từ thanh toán, nhưng khi cơ quan thuế hỏi “dịch vụ đã nhận là gì?”, doanh nghiệp lại không có bộ hồ sơ chứng minh.

4. Phân bổ phí theo tỷ lệ chung nhưng thiếu cơ sở

Nhiều tập đoàn phân bổ phí theo doanh thu, số nhân viên, tổng tài sản, số giao dịch, hoặc tỷ lệ cố định toàn cầu. Điều này không sai về bản chất, nhưng doanh nghiệp Việt Nam cần giải thích được vì sao chọn tiêu chí đó.

Ví dụ, phí nhân sự có thể phân bổ theo số lượng nhân viên; phí IT có thể theo số lượng user hoặc thiết bị; phí marketing có thể theo doanh thu hoặc chiến dịch cụ thể. Nếu chỉ nói “tập đoàn phân bổ như vậy” thì thường chưa đủ thuyết phục.

5. Công ty mẹ không có năng lực tương xứng để cung cấp dịch vụ

Nếu công ty mẹ thu phí dịch vụ lớn nhưng bản thân không có nhân sự, tài sản, chức năng, hoặc năng lực tương xứng, cơ quan thuế có thể nghi ngờ đây là khoản phân bổ lợi nhuận hơn là phí dịch vụ thực tế. Nghị định 132 cũng nhấn mạnh rủi ro đối với khoản thanh toán cho bên liên kết có chức năng, tài sản, nhân sự không tương xứng với giá trị giao dịch.

6. Dịch vụ không tạo lợi ích cho công ty Việt Nam

Có những khoản phí nghe rất “tập đoàn”, như global branding, regional strategy, executive management, group compliance… Nhưng nếu công ty Việt Nam không chứng minh được mình nhận được lợi ích cụ thể, khoản chi vẫn có thể bị loại.

Nguyên tắc thực tế là:

Không phải cứ công ty mẹ có làm việc là công ty con được tính chi phí. Công ty con phải chứng minh mình là bên nhận lợi ích.

Vậy doanh nghiệp nên chuẩn bị gì?

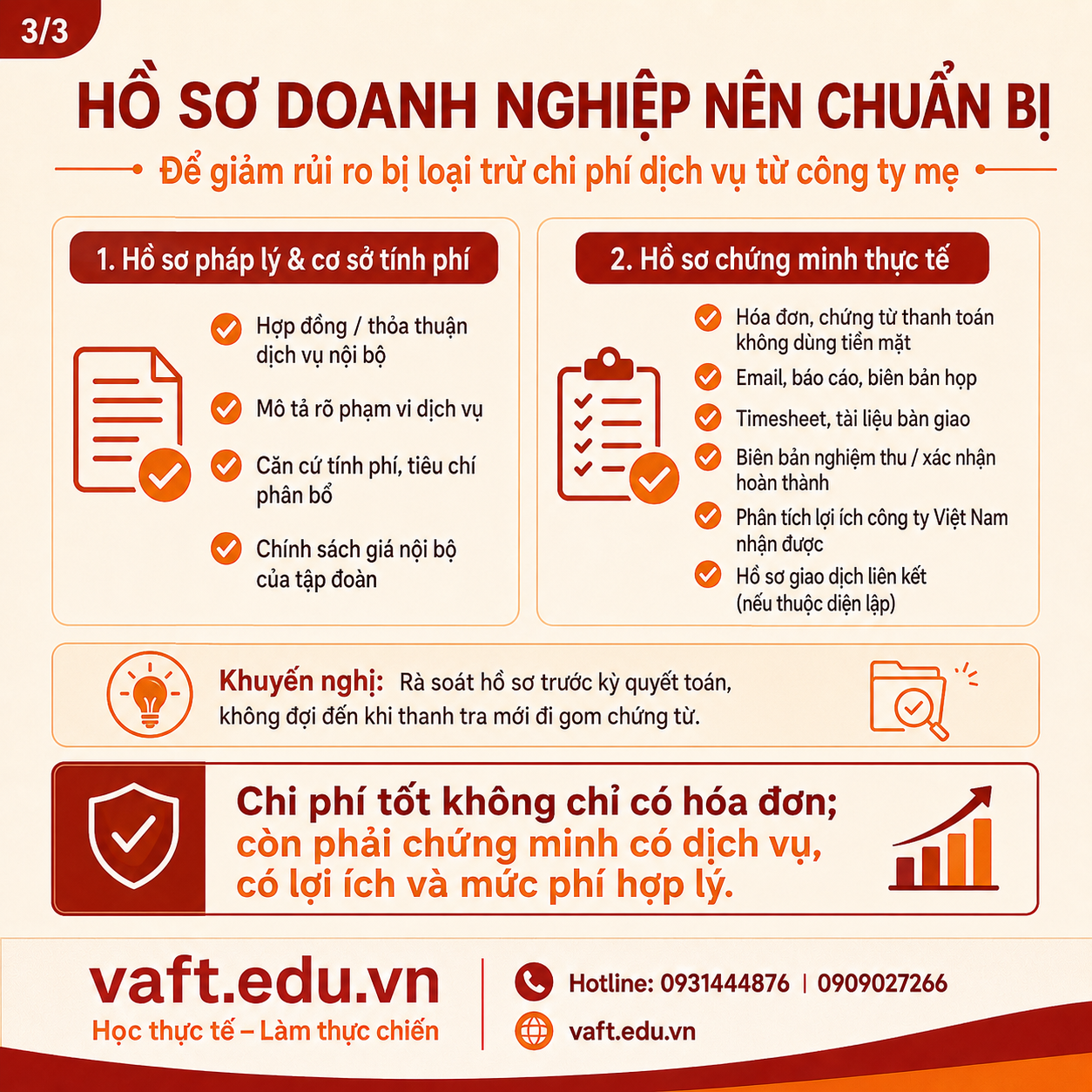

Theo kinh nghiệm của tôi, với phí dịch vụ từ công ty mẹ, kế toán không nên chỉ lưu hợp đồng, hóa đơn và chứng từ thanh toán. Nên chuẩn bị thêm một bộ hồ sơ “chứng minh bản chất”, gồm:

- Hợp đồng hoặc thỏa thuận dịch vụ nội bộ.

- Mô tả rõ từng loại dịch vụ.

- Căn cứ tính phí và tiêu chí phân bổ.

- Chính sách giá nội bộ của tập đoàn.

- Email, báo cáo, biên bản họp, tài liệu tư vấn, kết quả bàn giao.

- Timesheet hoặc bảng tổng hợp nhân sự tham gia hỗ trợ.

- Biên bản nghiệm thu hoặc xác nhận dịch vụ đã hoàn thành.

- Phân tích vì sao dịch vụ đó cần thiết cho công ty Việt Nam.

- Hồ sơ giao dịch liên kết, nếu thuộc diện phải lập.

Tôi vẫn hay nói với khách hàng một câu rất thật:

Chi phí dịch vụ công ty mẹ không yếu ở hóa đơn. Nó thường yếu ở câu chuyện chứng minh lợi ích.

Kế toán nhìn thấy hóa đơn là ghi nhận.

Nhưng cơ quan thuế nhìn thấy hóa đơn sẽ hỏi:

“Khoản này có thực, có cần, có đúng giá và có mang lại lợi ích cho doanh nghiệp Việt Nam không?”

Vì vậy, nếu doanh nghiệp đang có khoản phí trả cho công ty mẹ, nên rà soát sớm trước kỳ quyết toán, đừng đợi đến lúc thanh tra mới đi gom email, tìm báo cáo, hỏi lại tập đoàn.

Làm thuế không phải để đối đầu với cơ quan thuế.

Làm thuế là để khi được hỏi, mình có hồ sơ rõ ràng, logic hợp lý, và giải trình được bằng bản chất thật của giao dịch.

Một khoản chi tốt không chỉ là khoản chi có chứng từ.

Một khoản chi tốt là khoản chi chứng minh được: doanh nghiệp có nhận dịch vụ, có hưởng lợi, và mức phí là hợp lý.