Lưu ý: Tùy từng thời điểm phát hiện Chứng từ khấu trừ thuế TNCN viết sai mà cách xử lý sẽ khác nhau,cụ thể như sau:

| Thời điểm phát hiện |

Cách xử lý |

| 1. Chứng từ viết sai nhưng chưa xé khỏi Quyển |

- Gạch chéo 2 liên

- Viết chứng từ mới. |

| 2. Chứng từ viết sai đã xé nhưng chưa giao |

- Gạch chéo 2 liên

- Viết chứng từ mới. |

| 1. Chứng từ viết sai đã xé và đã giao |

- Lập biên bản thu hồi

- Viết chứng từ mới |

=> Chi tiết cách xử lý từng trường hợp như sau:

Theo điều 4 Thông tư 37/2010/TT-BTC quy định:

“1- Tổ chức trả thu nhập thực hiện khấu trừ thuế thu nhập cá nhân của người nhận thu nhập tại đơn vị theo quy định và cấp chứng từ khấu trừ cho người nhận thu nhập có số thuế đã bị khấu trừ.

2- Chứng từ khấu trừ phải sử dụng theo đúng thứ tự, từ số nhỏ đến số lớn (từ ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch), không được dùng bỏ cách số thứ tự, trùng số liệu, trùng ký hiệu.

3- Trường hợp chứng từ khấu trừ lập sai nội dung nhưng chưa giao cho người nộp thuế cần hủy bỏ chứng từ khấu trừ thì gạch chéo để huỷ bỏ và phải lưu đầy đủ các liên của số chứng từ khấu trừ.

4- Trường hợp lập lại chứng từ khấu trừ.

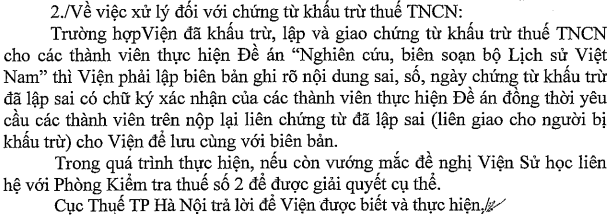

- Những trường hợp chứng từ khấu trừ đã được lập và giao cho người nộp thuế, sau đó phát hiện sai phải lập lại chứng từ khấu trừ thay thế thì tổ chức trả thu nhập phải lập biên bản ghi rõ nội dung sai, số, ngày chứng từ khấu trừ đã lập sai có chữ ký xác nhận của người nhận thu nhập, đồng thời yêu cầu người có thu nhập nộp lại liên chứng từ đã lập sai (liên giao cho người bị khấu trừ) cho tổ chức trả thu nhập để lưu cùng với biên bản.

-> Sau khi đã thu hồi chứng từ khấu trừ lập sai, tổ chức trả thu nhập lập chứng từ khấu trừ mới thay thế để giao cho người nộp thuế và phải chịu trách nhiệm trước pháp luật về số chứng từ khấu trừ huỷ bỏ.”

Kết luận:

Chứng từ khấu trừ thuế TNCN ghi sai xử lý như sau:

1, Nếu chưa xé khỏi Quyển chứng từ thì:

Bước 1: - Gạch chéo để hủy, lưu lại (tất cả các liên).

Bước 2: - Lập chứng từ khấu trừ mới để giao cho người nộp thuế.

Ví dụ 1: Ngày 2/4 Công ty A viết Chứng từ khấu trừ thuế TNCN cho bạn nhân viên A. Nhưng khi vừa viết xong thì phát hiện sai (Chưa xé):

-> Thì chỉ cần Gạch chéo 2 liên, rồi viết chứng từ mới (cùng ngày) để đưa cho bạn nhân viên A

2, Nếu chưa giao cho người nộp thuế thì:

Bước 1: - Gạch chéo để hủy, lưu lại (tất cả các liên).

Bước 2: - Lập chứng từ khấu trừ mới để giao cho người nộp thuế.

Ví dụ 2: Ngày 2/4 Công ty A viết Chứng từ khấu trừ thuế TNCN cho bạn nhân viên A. Nhưng khi vừa xé ra khỏi Quyển chứng từ thì phát hiện sai (Chưa giao).

=> Cách xử lý:

- Gạch chéo 2 liên Chứng từ khấu trừ bị sai.

- Viết chứng từ khấu trừ mới (cùng ngày) để đưa cho bạn nhân viên A

3, Nếu đã giao cho người nộp thuế thì:

Bước 1: - Lập biên bản ghi rõ nội dung sai, số, ngày chứng từ khấu trừ đã lập sai (2 bên ký xác nhận).

Bước 2: - Yêu cầu người nộp thuế nộp lại Liên chứng từ khấu trừ đã lập sai (lưu cùng với biên bản để giải trình)

Bước 3: - Lập chứng từ khấu trừ mới để giao cho người nộp thuế.

Ví dụ 3: Ngày 2/4 Công ty A viết Chứng từ khấu trừ thuế TNCN cho bạn nhân viên A và đã giao trong ngày hôm đó.

- Nhưng đến ngày 15/7 thì phát hiện sai.

-> Cách xử lý:

- Lập biên thu hồi (Trên biên bản ghi rõ: Nội dung sai, số, ngày, tháng ... của Chứng từ lập sai) -> 2 bên ký xác nhận.

- Thu hồi lại Liên 2 Chứng từ khấu trừ bị sai đó.

- Lập 1 chứng từ khấu trừ mới (ngày hiện tại 15/7) để giao cho nhân viên A.

Xem thêm:

Theo Công văn 22845/CT-TTHT ngày 24/4/2017 của Cục Thuế TP. Hà Nội về chính sách thuế TNCN:

- Hàng quý DN phải thực hiện báo cáo tình hình sử dụng chứng từ khấu trừ.

-> Chậm nhất là ngày 30 của tháng đầu quý sau.

- Tổ chức trả thu nhập sử dụng chứng từ khấu trừ khi sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, phá sản, ngừng hoạt động, phải báo cáo quyết toán sử dụng chứng từ khấu trừ đã phát hành với cơ quan thuế nơi đăng ký sử dụng chứng từ khấu trừ trong thời hạn chậm nhất là 05 ngày làm việc, kể từ ngày có quyết định sáp nhập, hợp nhất, giải thể, chuyển đổi hình thức sở hữu, phá sản, ngừng hoạt động.

(Theo điều 5 Thông tư 37/2010/TT-BTC)