Các văn bản pháp luật về thuế TNCN :

- Thông tư Số 111/2013/TT-BTC ngày 15/08/2013

- Thông tư Số 92/2015/TT-BTC ngày 15/06/2015

- Nghị định Số 126/2020/NĐ-CP ngày 19/10/2020.

- Thông tư Số 80/2021/TT-BTC ngày 29/09/2021.

Căn cứ theo Khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP quy định:

"d.1) Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân."

Nghĩa là:

- DN trả lương cho bao nhiêu người lao động thì phải Quyết toán thuế TNCN cho tất cả những người đó (không phân biệt có phải nộp hay không nộp thuế TNCN)

- DN không trả lương cho bất kỳ 1 người lao động nào thì Không phải nộp Tờ khai quyết toán thuế TNCN năm đó.

Căn cứ theo Công văn 883/TCT-DNNCN ngày 24/3/2022 của Tổng cục thuế:

"Trường hợp cá nhân có ủy quyền quyết toán thuế TNCN cho tổ chức và có số thuế phải nộp thêm sau quyết toán từ 50.000 đồng trở xuống thuộc diện được miễn thuế thì tổ chức trả thu nhập vẫn kê khai thông tin cá nhân được trả thu nhập đó tại hồ sơ khai quyết toán thuế thu nhập cá nhân của tổ chức và không tổng hợp số thuế phải nộp thêm của các cá nhân có số thuế phải nộp thêm sau quyết toán từ 50.000 đồng trở xuống."

Nghĩa là:

- Doanh nghiệp vẫn kê khai trên Phụ lục 05-1/BK-TNCN như bình thường => Sau khi kê khai xong, thì Tích vào Chỉ tiêu [27] trên phụ lục 05-1/BK-TNCN - “Cá nhân có số thuế được miễn do có số thuế còn phải nộp từ 50.000 đồng trở xuống”

=> Phần mềm sẽ tự động tổng hợp số liệu (Không phải nộp thêm số tiền thuế TNCN thiếu đó)

- Nếu chưa có Phần mềm HTKK mới nhất, các bạn xem tại đây:

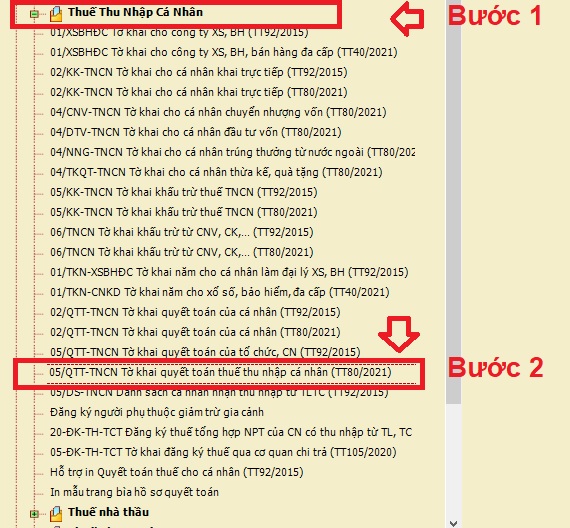

- Bước 1: Đăng nhập vào phần mềm HTKK

- > Chọn “Thuế thu nhập cá nhân”

- > Chọn “05/QTT-TNCN Tờ khai quyết toán thuế thu nhập cá nhân (TT80/2021)” (Đây là tờ khai dành cho Doanh nghiệp trả thu nhập chịu thuế từ tiền lương, tiền công cho cá nhân).

- Tiếp đó: Các bạn chọn "QT định kỳ" -> Chọn “Năm tính thuế”, -> "Tờ khai lần đầu" màn hình sẽ xuất hiện như hình dưới:

Chú ý:

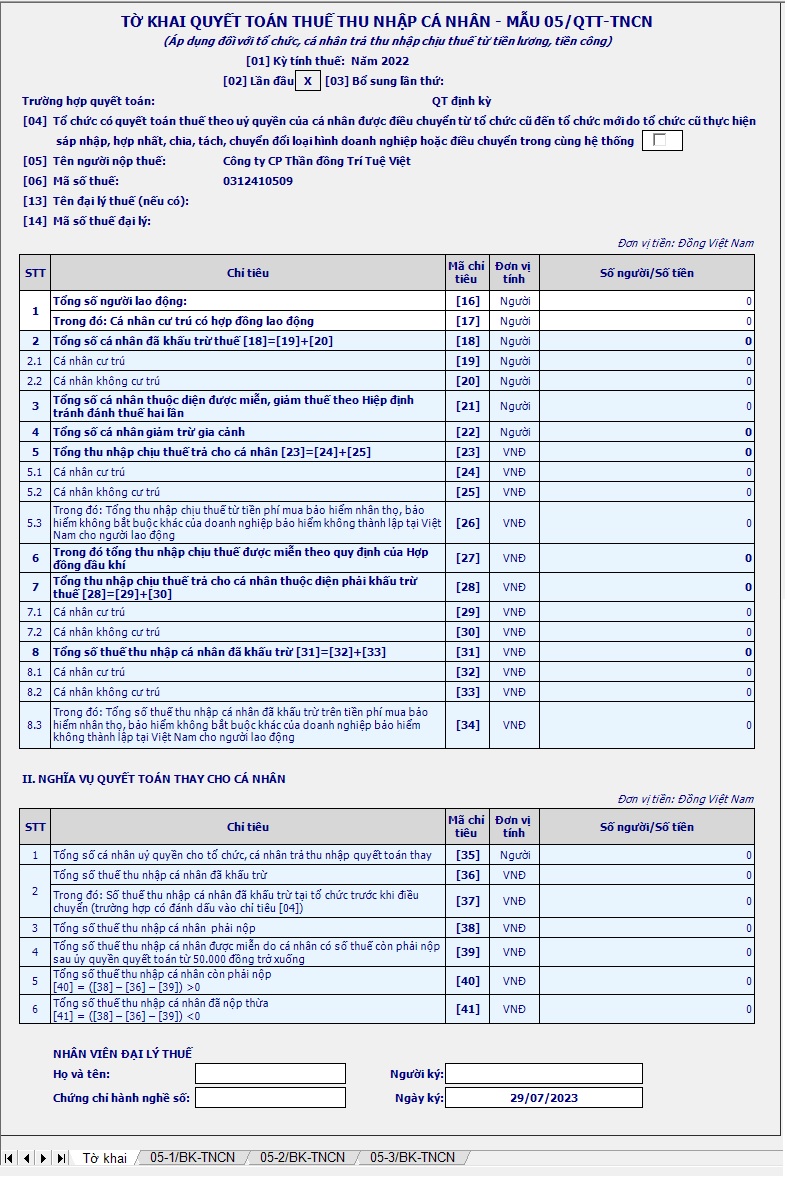

- Các bạn sẽ kê khai trên các Phụ lục trước -> Kê khai xong, phần mềm sẽ tự động tổng hợp số liệu lên Tờ khai 05/QTT-TNCN.

- Còn Trên tờ khai 05/QTT-TNCN các bạn chỉ cần khai vào 1 Chỉ tiêu duy nhất đó là: Chỉ tiêu [16] - Tổng số người lao động -> Chỉ tiêu này Là tổng số cá nhân nhận thu nhập từ tiền lương tiền công tại tổ chức, cá nhân trả thu nhập trong kỳ.

Cụ thể: => Các bạn sẽ khai đầy đủ vào các như Phụ lục 05-1BK-QTT-TNCN, 05-2BK-QTT-TNCN và 05-3BK-QTT-TNCN => Phần mềm sẽ tự động cập nhật lên Tờ khai 05-QTT-TNCN, cụ thể như sau:

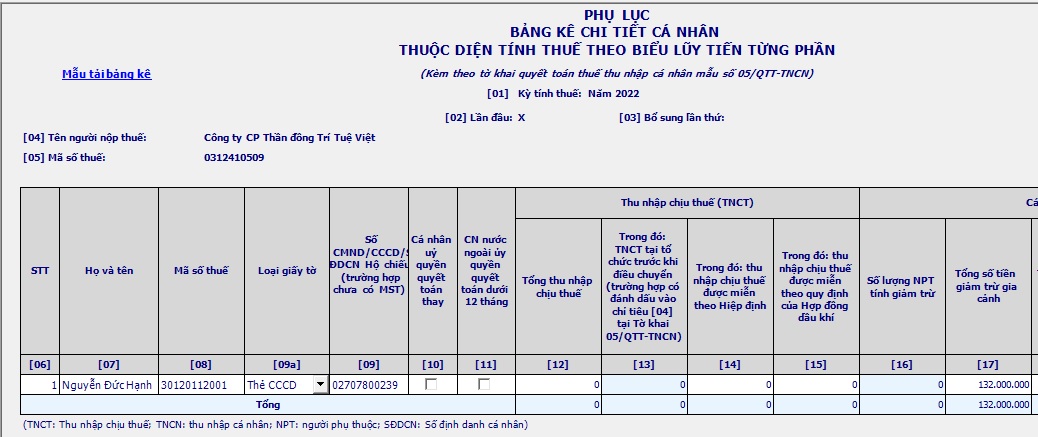

Căn cứ để nhập vào Phụ lục này:

-> Là những cá nhân cư trú ký hợp đồng lao động từ 3 tháng -> Những cá nhân tính thuế TNCN theo biểu lũy tiến từng phần.

-> Để biết cách tính thuế TNCN theo biểu lũy tiền từng phần hay tính thuế TNCN theo biểu toàn phần, các bạn bấm vào "Cách tính thuế thu nhập cá nhân" bên dưới nha.

-> Đối với lao động thử việc: Trường hợp thời điểm thử việc khấu trừ 10% -> Sau đó vào làm chính thức, tính theo biểu lũy tiến từng phần -> Cuối năm có 2 trường hơp như sau:

a) Trường hợp đủ điều kiện ủy quyền quyết toán: Thì cộng tổng tất cả thu nhập kê vào PL 05-1BK.

Ví dụ: Nhân viên B ký hợp đồng thử việc 2 tháng -> Sau đó ký hợp đồng chính thức -> Cuối năm đủ điều kiện ủy quyền quyết toán -> Thì kê toàn bộ Tổng thu nhập (Cả 2 tháng thử việc và Các tháng chính thức) vào Phụ lục 05-1BK.

b) Trường hợp Không đủ điều kiện ủy quyền quyết toán: Thì phải tách riêng thu nhập từng phần để kê vào 2 Phụ lục là 05-1BK và 05-2BK.

Ví dụ: Nhân viên B ký hợp đồng thử việc 2 tháng -> Sau đó ký hợp đồng chính thức -> Cuối năm Không đủ điều điện ủy quyền quyết toán -> Thì phải tách phần thu nhập của 2 tháng thử việc kê vào 05-2BK, còn phần thu nhập của các tháng chính thức thì kê vào 05-1BK.

(Điều kiện ủy quyền quyết toán thuế TNCN, các bạn xem bên dưới nha)

Lưu ý: Những người lao động khai vào Phụ lục này thì bắt buộc phải có MST rồi nha.

Hướng dẫn nhập các Chỉ tiêu trên Phụ lục bảng kê 05-1BK-QTT-TNCN:

[07] Họ và tên: Ghi rõ ràng, đầy đủ họ và tên của cá nhân cư trú nhận thu nhập từ tiền lương, tiền công có ký hợp đồng lao động từ 03 tháng trở lên.

-> Kể cả cá nhân nhận thu nhập chưa đến mức khấu trừ thuế hoặc cá nhân đã thôi việc tính đến thời điểm lập tờ khai.

[08] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[09] Số CMND/Hộ chiếu (trường hợp chưa có MST): Trường hợp cá nhân chưa đủ điều kiện để được cấp MST thì ghi số chứng minh nhân dân hoặc hộ chiếu.

[10] Cá nhân ủy quyền quyết toán thay: Cá nhân đủ điều kiện được ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay thì đánh dấu “x” vào chỉ tiêu này.

[11] Cá nhân nước ngoài ủy quyền quyết toán dưới 12 tháng: Cá nhân người nước ngoài đủ điều kiện được ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế dưới 12 tháng thì đánh dấu “x” vào chỉ tiêu này.

Chi tiết về các trường hợp được ủy quyền các bạn xem tại đây nha:

Xem thêm : Điều kiện ủy quyền quyết toán thuế TNCN

Mục "Thu nhập chịu thuế (TNCT)":

Chỉ tiêu [12] Tổng thu nhập chịu thuế:

- Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công đã trả trong kỳ cho cá nhân cư trú có ký hợp đồng lao động từ 03 tháng trở lên.

-> Bao gồm TNCT tại tổ chức trước khi điều chuyển, các khoản tiền lương, tiền công nhận được do được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần và theo quy định của Hợp đồng dầu khí.

Cách tính Thu nhập chịu thuế:

| Thu nhập chịu thuế |

= |

Tổng thu nhập |

- |

Các khoản được miễn thuế |

Trong đó:

Tổng thu nhập: Là tổng các khoản thu nhập bao gồm: Tiền lương, tiền công, tiền thù lao và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công, bao gồm cả các khoản phụ cấp, trợ cấp...

Các khoản được miễn thuế bao gồm:

- Tiền ăn giữa ca, ăn trưa không vượt quá: 730.000/ tháng, (Nếu DN tự nấu ăn hoặc mua suất ăn, cấp phiếu ăn cho nhân viên thì được miễn toàn bộ).

- Tiền phụ cấp trang phục không quá 5.000.000/năm. (Nếu nhận được bằng hiện vật thì được miễn toàn bộ)

- Phần khoán chi văn phòng phẩm, công tác phí, điện thoại... không vượt quá quy định trong quy chế lương thưởng của DN. (Các bạn tự xây dựng quy chế tiền lương, thưởng, phụ cấp… và không được vượt quá mức đó.. Nếu vượt quá sẽ tính vào thu nhập tính thuế).

- Khoản trả thay tiền thuê nhà theo số thực tế không vượt quá 15% tổng thu nhập chịu thuế (chưa bao gồm tiền thuê nhà)

- Tiền làm thêm giờ vào ngày nghỉ, lễ, làm việc ban đêm được trả cao hơn so với ngày bình thường.

Ví dụ: Làm ban ngày được 40.000 đ/h nhưng làm thêm giờ ban đêm được 60.000 đ/h. Thì thu nhập được miễn thuế là: 60.000 - 40.000 = 20.000đ/h.

Ví dụ: Trong năm 2023 nhân viên A có Tổng thu nhập là 121.000.000.

- Trong đó: Tiền ăn ca: 6.000.000/năm. Tiền trang phục là: 3.000.000/năm. Tiền công tác phí là: 4.000.000/năm.

=> Nhập vào chỉ tiêu 12 - Tổng thu nhập chịu thuế = 121.000.000 - (6.000.000 + 3.000.000 + 4.000.000) = 108.000.000.

Chỉ tiêu [13] Trong đó TNCT tại tổ chức trước khi điều chuyển (trường hợp có đánh dấu vào chỉ tiêu [04] tại Tờ khai 05/QTT-TNCN):

- Là các khoản thu nhập chịu thuế tại tổ chức trước khi điều chuyển.

Chỉ tiêu [14] Trong đó: TNCT được miễn theo Hiệp định:

- Là các khoản thu nhập chịu thuế làm căn cứ xét miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần.

Chỉ tiêu [15] Trong đó: TNCT được miễn theo quy định của Hợp đồng dầu khí:

- Là các khoản thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí (nếu có phát sinh)

Mục: “Các khoản giảm trừ”

Chỉ tiêu [16] Số lượng NPT tính giảm trừ:

- Là tổng số người phụ thuộc được tính giảm trừ gia cảnh cho cá nhân đã đăng ký giảm trừ gia cảnh theo quy định.

- Chỉ tiêu [16] bằng tổng số người phụ thuộc được kê khai trên Phụ lục mẫu số 05-3/BK-QTT-TNCN (Phần mềm sẽ tự động lấy số liệu từ bên Phụ lục 05-3BK sang).

Chỉ tiêu [17] Tổng số tiền giảm trừ gia cảnh:

- Là các khoản giảm trừ cho bản thân người nộp thuế và các khoản giảm trừ cho người phụ thuộc theo quy định của kỷ tính thuế.

Trong đó cụ thể như sau:

1) Giảm trừ cho bản thân = 11 triệu đồng/tháng x Tổng số tháng đã tính giảm trừ trong năm.

+) Trường hợp cá nhân ủy quyền quyết toán cho DN thì giảm trừ cho bản thân được tính đủ 12 tháng là 132 triệu đồng/năm.

Ví dụ: Nhân viên A đi làm tại Công ty A từ tháng 1 đến tháng 6 (6 tháng) -> Cá nhân này không được uỷ quyền vì thực tế không còn làm tại Cty => Mức giảm trừ cho bản thân = 11 tr x 6 tháng = 66tr.

Ví dụ: Nhân viên B đi làm tại Công ty A từ tháng 4 đến tháng 12 (9 tháng) và thực tế khi Quyết toán vẫn đang làm tại Cty -> Cá nhân này được uỷ quyền cho công ty (Điều kiện uỷ quyền các bạn xem lại phần trên nhé) => Mức giảm trừ cho bản thân = 11tr x 12 tháng = 132 tr.

2) Giảm trừ cho người phụ thuộc = 4,4 triệu đồng/người x Tổng số tháng đã tính giảm trừ cho người phụ thuộc trong kỳ.

+) Trường hợp cá nhân ủy quyền quyết toán cho DN thì giảm trừ cho người phụ thuộc được tính đủ theo thực tế phát sinh nêu cá nhân có đăng ký giảm trừ gia cảnh cho người phụ thuộc theo quy định.

Ví dụ: Tháng 3/2023 nhân viên C sinh con.

-> Nhưng đến Tháng 8/2023 mới đăng ký người phụ thuộc, có 2 trường hợp như sau: |

a, Nếu khi đăng ký, trên Mẫu 02/ĐK-TH-TCT khai chỉ tiêu “thời điểm tính giảm trừ” là 3/2023 thì trong năm nhân viên C được tạm tính giảm trừ người phụ thuộc kể từ tháng 8/2022.

-> Khi quyết toán:

- Nếu là cá nhân ủy quyền sẽ được tính giảm trừ người phụ thuộc từ tháng 3/2022 đến hết tháng 12/2023 mà không phải đăng ký lại.

- Nếu là cá nhân không được ủy quyền thì sẽ được tính giảm trừ từ tháng 8/2022.

|

b, Nếu khi đăng ký, trên Mẫu 02/ĐK-TH-TCT khai chỉ tiêu “thời điểm tính giảm trừ” là 8/2023 thì trong năm nhân viên C được tạm tính giảm trừ người phụ thuộc kể từ tháng 8/2023.

-> Khi quyết toán:

- Nếu là cá nhân ủy quyền để được tính lại theo thực tế phát sinh từ tháng 3/2023 thì phải đăng ký lại theo thực tế phát sinh tại Mẫu 02/ĐK-TH-TCT và gửi kèm theo hồ sơ quyết toán thuế.

- Nếu là cá nhân không được ủy quyền thì sẽ được tính giảm trừ từ tháng 8/2023.

|

Chỉ tiêu [18] Từ thiện, nhân đạo, khuyến học:

- Là các khoản chi đóng góp từ thiện, nhân đạo, khuyến học của kỳ tính thuế.

Chỉ tiêu [19] Bảo hiểm được trừ:

- Là các khoản đóng góp bảo hiểm gồm: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc của kỳ tính thuế (trường hợp người lao động được điều chuyển trong cùng hệ thống và ủy quyền cho tổ chức mới quyết toán thay thì bao gồm cả khoản bảo hiểm được trừ (nếu có) của người lao động tại tổ chức cũ).

Cụ thể: BHXH: 8%, BHYT: 1,5%, BHTN: 1% => Tổng là 10,5%

Lưu ý: Đây là phần trích vào lương của người lao động nha.

Ví dụ: Nhân viên A làm từ tháng 1 - tháng 12 với mức lương tham gia BHXH là 5.000.000

- > Như vậy hàng tháng Công ty trích BH trừ vào lương của nhân viên A là: = 5tr x 10,5% = 525.000/tháng

=> Như vậy: Số tiền nhập vào chỉ tiêu [19] = 525.000 x 12 tháng = 6.300.000

Chỉ tiêu [20] Quỹ hưu trí tự nguyện được trừ:

- Là tổng các khoản đóng vào Quỹ hưu trí tự nguyện theo thực tế phát sinh nhưng tối đa không quá một (01) triệu đồng/tháng (12 triệu đồng/năm) của kỳ tính thuế.

Chỉ tiêu [21]: Thu nhập tính thuế: Chỉ tiêu này Phần mềm sẽ tự động cập nhật.

Chỉ tiêu [21] = [12] - [14] - [15] - [17] - [18] - [19]- [20]

- Khi thực hiện Quyết toán thuế TNCN năm thì Thu nhập tính thuế bình quân tháng được xác định bằng tổng thu nhập cả năm (12 tháng) trừ (-) tổng các khoản giảm trừ của cả năm sau đó chia cho 12 tháng, cụ thể như sau:

| Thu nhập tính thuế bình quân tháng |

== |

Tổng thu nhập chịu thuế |

- |

Tổng các khoản giảm trừ |

| 12 tháng |

Ví dụ: Năm 2023, Ông A là cá nhân cư trú có thu nhập 12 tháng là 12 triệu đồng/tháng (Không có các khoản thu nhập được miễn thuế TNCN)

- Ông thuộc trường hợp được ủy quyền -> Nên được giảm trừ cho bản thân trong năm là: 132.000.000.

-> Như vậy, Cuối năm quyết toán thuế TNCN cho Ông A thì thu nhập tính thuế bình quân tháng trong năm 2023 được xác định như sau:

- Tổng thu nhập chịu thuế năm 2023:

(12 triệu đồng x 12 tháng) = 144 triệu đồng.

- Tổng các khoản giảm trừ năm 2023:

(11 triệu đồng x 12 tháng = 132 triệu đồng.

- Thu nhập tính thuế năm 2023:

144 triệu đồng - 132 triệu đồng = 12 triệu đồng

- Thu nhập tính thuế bình quân tháng năm 2023:

12 triệu đồng: 12 tháng = 1 triệu đồng.

Như vậy là thuộc bậc 1: = Thu nhập tính thuế X 5% = 1.000.000 X 5% = 50.000

=> Thuế TNCN phải nộp cả năm = 50.000 x 12 tháng = 600.000

Chỉ tiêu [22] Số thuế TNCN đã khấu trừ:

- Là số thuế TNCN mà tổ chức, cá nhân trả thu nhập đã khấu trừ của cá nhân cư trú có hợp đồng lao động từ 03 tháng trở lên trong kỳ.

- Trường hợp người lao động được điều chuyển trong cùng hệ thống và ủy quyền cho tổ chức mới quyết toán thay thì bao gồm cả số thuế TNCN đã khấu trừ (nếu có) của người lao động tại tổ chức cũ)

Ví dụ: Trong năm 2023 Công ty A đã kê khai và nộp thuế TNCN các Qúy của nhân viên A cụ thể như sau:

- Quý 1: 200.000

- Quý 2: 150.000

- Quý 3: 150.000

- Quý 4: 150.000

=> Tổng số thuế TNCN đã khấu trừ của Nhân viên A = 200.000 + 150.000 + 150.000 + 150.000 = 650.000 => Thì nhập Chỉ tiêu 22: 650.000

Chỉ tiêu [23] Trong đó: Số thuế đã khấu trừ tại tổ chức trước khi điều chuyển (trường hợp có đánh dấu vào chỉ tiêu [04] tại Tờ khai 05/QTT-TNCN):

- Là số thuế đã khấu trừ tại tổ chức trước khi điều chuyển.

Mục "Chi tiết kết quả quyết toán thay cho cá nhân nộp thuế"

- Chỉ những cá nhân ủy quyền quyết toán thuế TNCN -> Thì mới xuất hiện các chỉ tiêu ở mục này nha.

Chỉ tiêu [24] Tổng số thuế phải nộp:

- Là tổng số thuế phải nộp của cá nhân uỷ quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay.

Chỉ tiêu [24] = [21] x thuế suất biểu thuế lũy tiến theo kỳ tính thuế (Phần mềm tự động cập nhật)

Chỉ tiêu [25] Số thuế đã nộp thừa:

- Là số thuế đã nộp thừa của cá nhân uỷ quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay.

Chỉ tiêu [25] = [22] + [23]- [24] > 0.

- Nếu xuất hiện chỉ tiêu này thì các bạn có thể làm thủ tục hoàn thuế hoặc chuyển kỳ sau (Phần mềm tự động cập nhật)

Chỉ tiêu [26] Số thuế còn phải nộp:

- Là số thuế còn phải nộp của cá nhân uỷ quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay.

Chỉ tiêu [26] = [24] - [22]- [23] > 0. (Phần mềm tự động cập nhật)

- Nếu xuất hiện chỉ tiêu này thì cá nhân này phải nộp thêm tiền thuế TNCN.

Chú ý: Nếu chỉ tiêu là từ 50.000 đồng trở xuống -> Thì các bạn tích vào Chỉ tiêu 27 bên cạnh để được miễn không phải nộp thêm nha.

Chỉ tiêu [27] Tổng số cá nhân có số thuế được miễn do có số thuế còn phải nộp từ 50.000 đồng trở xuống:

- Cá nhân có số thuế được miễn do có số thuế còn phải nộp từ 50.000 đồng trở xuống thì đánh dấu “x” vào chỉ tiêu này.

Trường hợp Doanh nghiệp có nhiều người lao động, các bạn có thể làm trên file Excel rồi tải vào HTKK nha.

=> Sau khi kê khai xong nhớ bấm vào nút "Ghi" ở phí cuối Phụ lục nha -> Để phần mềm HTKK tổng hợp số liệu sang bên Tờ khai 05-QTT-TNCN.

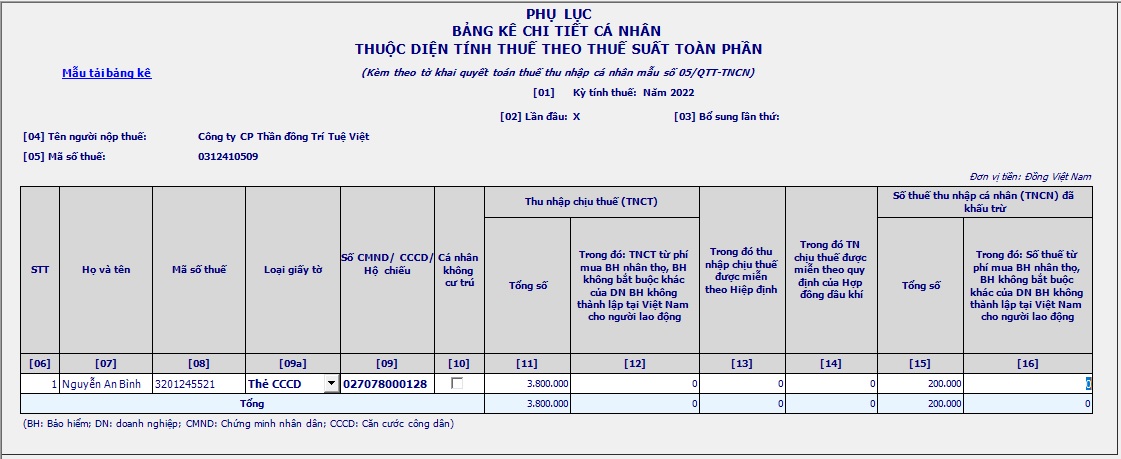

Căn cứ để lập vào Phụ lục này:

-> Là Những cá nhân ký không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng, khoán việc, hợp đồng dịch vụ cá nhân, cộng tác viên ... hoặc những cá nhân không cư trú ... -> Nói chung là những cá nhân tính thuế TNCN theo biểu toàn phần.

-> Dù cá nhân đó có phải nộp thuế hay không phải nộp thuế, có làm cam kết 02 (08) hay không làm cam kết 02 (08) thì cũng phải kê khai hết vào Phụ lục này nha.

Đối với lao động thử việc: Như đã nói ở trên, có 2 trường hợp như sau:

- Trường hợp: Thời điểm thử việc khấu trừ 10% -> Sau đó Không được vào làm chính thức -> Các bạn kê vào Phụ lục này nha.

- Trường hợp: Thử việc xong vào làm chình thức (Nhưng không đủ điều kiện ủy quyền -> Thì nhập tháng thử việc kê vào đây nha -> Còn thu nhập những tháng chính thức sẽ kê vào 05-1BK nha).

Hướng dẫn kê các Chỉ tiêu trên Phụ lục bảng kê 05-2BK-QTT-TNCN:

[07] Họ và tên:

- Ghi rõ ràng, đầy đủ họ và tên của cá nhân cư trú không ký hợp đồng lao động hoặc có hợp đồng lao động dưới 3 tháng hoặc cá nhân không cư trú được tổ chức, cá nhân trả thu nhập, kể cả các cá nhân có thu nhập chưa đến mức khấu trừ thuế;

- Hoặc cá nhân (bao gồm cả cá nhân có hợp đồng lao động và cá nhân không ký hợp đồng lao động) được tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam trong kỳ.

[08] Mã số thuế:

- Ghi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

Chú ý: Những cá nhân làm cam kết 08/CK-TNCN tạm thời chưa khấu trừ thuế TNCN -> Thì bắt buộc phải có MST cá nhân nha.

[09] Số CMND/Hộ chiếu (trường hợp chưa có MST):

- Trường hợp cá nhân chưa đủ điều kiện để được cấp MST thì ghi số chứng minh nhân dân hoặc hộ chiếu.

[10] Cá nhân không cư trú:

- Nếu là cá nhân không cư trú thì đánh dấu “x” vào chỉ tiêu này.

Mục “Thu nhập chịu thuế (TNCT)”

Chỉ tiêu [11] Tổng số TNCT:

- Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công đã trả trong kỳ cho cá nhân cư trú không ký hợp đồng lao động hoặc có hợp đồng lao động dưới 03 tháng và cá nhân không cư trú trong kỳ.

-> Kể cả các khoản tiền lương, tiền công nhận được do được miễn, giảm thuế theo Hiệp định tránh đánh thuế 2 lần và theo quy định của Hợp đồng dầu khí; và các khoản phí mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

Lưu ý: Các khoản phụ cấp, hỗ trợ cho các loại hợp đồng trên (Hợp đồng lao động dưới 3 tháng, hợp đồng thử việc, hợp đông thời vụ, hợp đồng dịch vụ cá nhân, hợp đồng giao khoán, cộng tác viên ...) không được giảm trừ, miễn thuế. Tức là Tổng thu nhập bao nhiêu các bạn nhập vào chỉ tiêu 11 bấy nhiêu nha.

Ví dụ: Nhân viên B có hợp đồng cộng tác viên 3 tháng, lương cơ bản 3 tr, phụ cấp tiền ăn 300.000 thì tổng tiền chịu thuế là 3.300.000

(Theo Công văn 4217/CT-TTHT ngày 26/5/2015 của Cục thuế TP.HCM)

Chỉ tiêu [12] TNCT từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động:

- Là khoản tiền mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

- Tổng TNCT tại chi tiêu [12] < tổng TNCT tại chi tiêu [11] trên Phụ lục Mẫu số 05-2/BK-QTT-TNCN.

Chỉ tiêu [13] TNCT được miễn theo hiệp định:

- Là các khoản thu nhập chịu thuế làm căn cứ được miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần.

Chỉ tiêu [14] TNCT được miễn theo quy định của Hợp đồng dầu khí:

- Là các khoản thu nhập chịu thuế được miễn theo quy định của Hợp đồng dầu khí (nếu có phát sinh).

Chỉ tiêu [15] Tổng số thuế TNCN đã khấu trừ:

- Là tổng số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của từng cá nhân trong kỳ.

- Nếu cá nhân làm bản cam kết 08/CK-TNCN (Tức là tạm thời Chưa khấu trừ 10% thuế TNCN) thì các bạn nhập 0 vào đây.

-> Điều kiện làm bản cam kết 08/CK-TNCN để tạm chưa khấu trừ thuế 10% thuế TNCN -> Các bạn xem tại "Cách tính thuế TNCN hợp đồng giao khoán" bên trên phần Chỉ tiêu 11 nha.

Chỉ tiêu [16] Số thuế từ phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động:

- Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ trên khoản tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

- Tổng số thuế tại chi tiêu [16] < tổng số thuế tại chi tiêu [15] và bằng chỉ tiêu [12] nhân (x) 10% trên Phụ lục mẫu số 05-2/BK-QTT-TNCN.

Trường hợp Doanh nghiệp bạn có nhiều người lao động, các bạn có thể làm trên file Excel rồi tải vào HTKK nha. Chi tiết các bạn bấm vào "Cách tải bảng kê Excel vào HTKK" trên phần Cách lập Phụ lục 05-1BK nha.

- Người phụ thuộc đã đăng ký được cấp MST và có đầy đủ hồ sơ chứng minh Người phụ thuộc thì được tính giảm trừ gia cảnh trong năm tính thuế TNCN.

(Theo Công văn 5286/CT-TNCN ngày 16/2/2017 của Cục thuế TP Hà Nội.)

- Doanh nghiệp kê khai đầy đủ (100%) số lượng NPT đã tính giảm trừ trong năm vào Phụ lục bảng kê 05-3/BK- QTT-TNCN, như sau:

Chỉ tiêu [07] Họ và tên người nộp thuế là người lao động tại tổ chức trả thu nhập:

- Ghi rõ ràng, đầy đủ họ và tên của từng cá nhân đăng ký tính giảm trừ người phụ thuộc tại tổ chức, cá nhân trả thu nhập.

Chỉ tiêu [08] Mã số thuế của người nộp thuế là người lao động tại tổ chức trả thu nhập:

- Ghi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

Chỉ tiêu [09] Họ và tên người phụ thuộc:

- Ghi rõ ràng, đầy đủ tên người phụ thuộc của cá nhân theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu/GKS.

Chỉ tiêu [10] Ngày sinh của người phụ thuộc:

- Ghi rõ ràng, đầy đủ ngày, tháng, năm sinh của người phụ thuộc.

Chỉ tiêu [11] Mã số thuế của người phụ thuộc:

- Ghi rõ ràng, đầy đủ mã số thuế của người phụ thuộc như trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

Chỉ tiêu [12] Loại giấy tờ (số CMND/CCCD/ Hộ chiếu/GKS) người phụ thuộc:

- Ghi loại giấy tờ chứng minh thông tin của người phụ thuộc theo từng người phụ thuộc: CMND/CCCD/Hộ chiếu/GKS.

Chỉ tiêu [13] Số giấy tờ:

- Ghi rõ ràng, đầy đủ số CMND/CCCD/Hộ chiếu/GKS theo từng người phụ thuộc.

Chỉ tiêu [14] Quan hệ với người nộp thuế:

- Ghi rõ ràng mối quan hệ của người phụ thuộc với người nộp thuế.

Chỉ tiêu [15] Từ tháng:

- Là thời điểm bắt đầu tính giảm trừ người phụ thuộc trong năm tính thuế theo thực tế phát sinh.

- Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế theo đúng thực tế phát sinh thì được tính giảm trừ cho người phụ thuộc kể từ tháng thực tế phát sinh nghĩa vụ nuôi dưỡng khi cá nhân thực hiện quyết toán thuế và đã có đăng ký giảm trừ gia cảnh cho người phụ thuộc theo thực tế phát sinh nghĩa vụ nuôi dưỡng.

- Trường hợp trong năm cá nhân đã thực hiện đăng ký giảm trừ gia cảnh cho người phụ thuộc nhưng đến cuối năm có yêu cầu điều chỉnh lại theo thực tế phát sinh thì thực hiện khai bổ sung Bản đăng ký người phụ thuộc.

-> Các bạn ghi từ tháng tính giảm trừ trong năm thôi nha. VD: Từ tháng thì ghi: 1/2023.

Chỉ tiêu [16] Đến tháng: Là thời điểm kết thúc tính giảm trừ người phụ thuộc trong năm tính thuế theo thực tế phát sinh.

-> Các bạn ghi đến tháng tính giảm trừ trong năm thôi nha (Vì đang quyết toán năm nên chỉ ghi tối đa đến tháng 12/2022 của năm thôi nha.)

Các bạn xem lại cách kê khai Chỉ tiêu 17 - Tổng số tiền giảm trừ gia cảnh bên Phụ lục 05-1/BK-TNCN nêu trên nha:

- Ví dụ Nhân viên C đăng ký giảm trừ người phụ thuộc từ tháng 3/2022 thì ghi: Từ tháng 03/2023 - Đến tháng 12/2023 (Nếu là cá nhân ủy quyền).

Lời khuyên:

- Khi Doanh nghiệp làm thủ tục đăng ký người phụ thuộc cho người lao động -> Các bạn nên làm trên phần mềm HTKK rồi nộp qua mạng (Mục đích là kết xuất 1 bản ra file Excel).

-> Đến cuối năm khi Lập Tờ khai quyết toán thuế TNCN, các bạn chỉ cần copy số liệu ở file Excel đó -> Vào file Excel của phụ lục 05-3/BK-TNCN -> Rồi chỉnh sửa lại cột từ tháng - đến tháng -> Rồi tải vào phần mềm HTKK là xong.

-> Chi tiết cách tải bảng kê file Excel vào phần mềm HTKK các bạn bấm vào "Cách tải bảng kê Excel vào HTKK" trên phần Cách lập Phụ lục 05-1BK nha.

|

Lưu ý: Trường hợp thông tin NPT chỉ có năm sinh nhưng không có ngày, tháng thì lấy ngày 01 tháng 01 nhập vào chỉ tiêu “Ngày sinh” (01/01/năm sinh).

- Trường hợp trẻ mới sinh trên Giấy khai sinh không có ghi "Quyển số" -> Nhập vào là "X"

- Người phụ thuộc từ đủ 14 tuổi trở lên thì nhập cột chứng minh nhân dân (người nước ngoài nhập hộ chiếu), NPT dưới tuổi trên thì nhập các chỉ tiêu trên giấy khai sinh.

- Chỉ tiêu quốc tịch người Việt Nam mặc định là “Việt Nam”, người nước ngoài chọn “Khác”, chỉ tiêu quốc gia nhập tương tự.

Sau khi đã kê khai xong 3 phụ lục các bạn ấn :"Ghi" -> Rồi chuyển sang bên Tờ khai 05-QTT-TNCN để kiểm tra số liệu.

- Nếu xuất hiên chỉ tiêu [40] thì phải nộp thêm tiền thuế TNCN đó.

- Nếu xuất hiện chỉ tiêu [41] thì các bạn theo dõi bù trừ kỳ sau hoặc làm thủ tục hoàn thuế TNCN

- Thời hạn nộp tờ khai cũng là thời hạn nộp tiền thuế (nếu có). Chậm nhất là ngày cuối cùng của tháng 3 kể từ ngày kết thúc năm dương lịch. (Tức là 31/3/2024)

Lời khuyên:

- Hiện tại trên trang thuedientu không có chức năng tải Tờ khai Quyết toán thuế TNCN -> Nên khi cần Tờ khai này là phải liên hệ với Chi cục thuế mới xin lại được.

-> Do đó sau khi làm xong, các bạn nên kết xuất 1 bản Excel để lưu tại Doanh nghiệp (khi có việc cần thì sử dụng) và 1 bản XML để nộp qua mạng.

|